2024: Zinsen bleiben hoch. Staatsschulden auch.

„Higher for longer“ bestimmte das 3. Quartal und belastete die Finanzmärkte. Das hohe Zinsniveau wird aber erst im Laufe von 2024 richtig in der Realwirtschaft ankommen und das Wirtschaftswachstum weiter sinken lassen. Während die Zinsen im vergangenen Jahr drastisch angestiegen sind, geschah dies auch mit dem Schuldenstand vieler Staaten. Bereits in der Vergangenheit rief dies die „Bond Vigilantes“ auf den Plan, die die Regierung dazu zwangen, ihre Finanzen wieder in den Griff zu bekommen. Wie sie das anstellten, erfahren Sie im neuen BTV ANLAGEKOMPASS.

Konjunktur: Wirtschaftswachstum verliert weiter an Dynamik

Nach und nach kommen die höheren Zinsen in der Realwirtschaft an und drücken auf Konsum und Investitionen. Der Höhepunkt des Belastungsfaktors „Zinsen“ dürfte erst im neuen Jahr erreicht werden und dazu führen, dass sich die Wachstumsdynamik weiter abschwächt. Im regionalen Vergleich hinkt die Eurozone den wirtschaftlich stärkeren USA hinterher.

Restriktive Geldpolitik als Hauptbelastungsfaktor für Wirtschaftswachstum

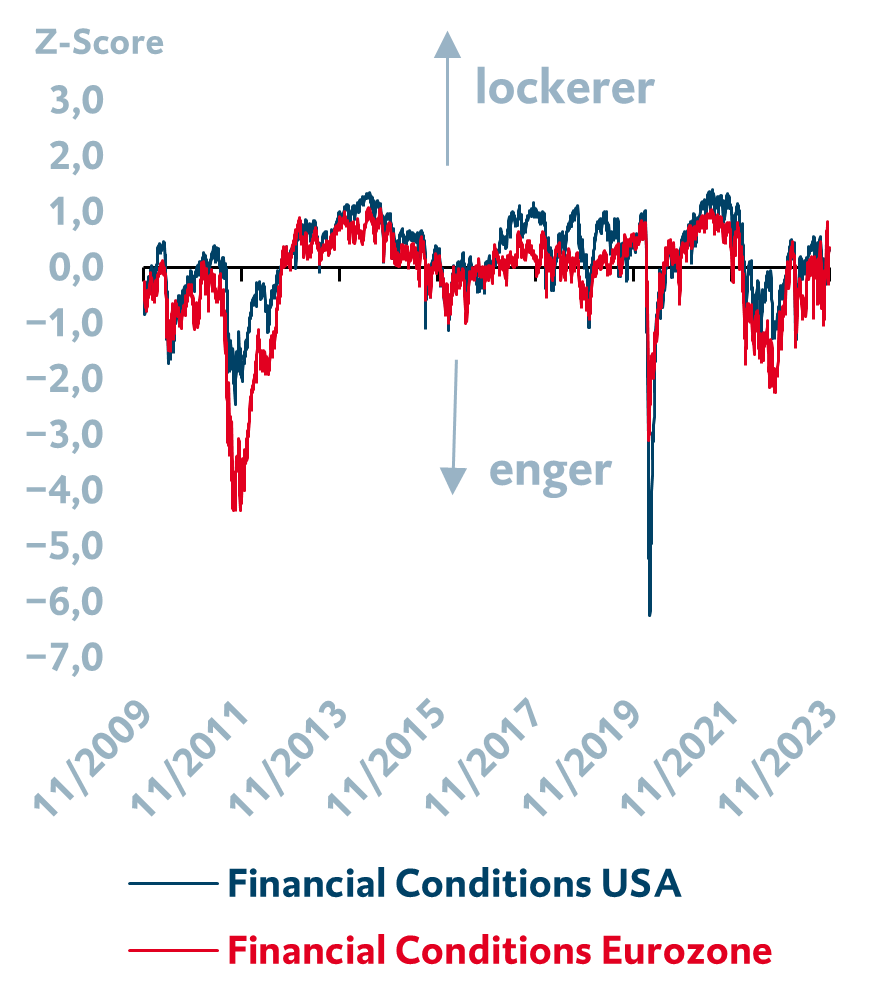

Die hohe Inflation in Kombination mit einer restriktiven Geldpolitik der Notenbanken sowie schlechtere Handelsbedingungen aufgrund von Deglobalisierungsbestrebungen haben dazu geführt, dass das Wirtschaftswachstum zuletzt an Dynamik verloren hat. Damit dürfte dieses bereits 2023 unterhalb des Trendwachstums zu liegen kommen. Schenkt man den Vorlaufindikatoren Glauben, wird die Wachstumsdynamik auch 2024 weiter abnehmen. Besonders angeschlagen zeigt sich weiterhin die Industrie, aber auch im Dienstleistungssektor wird mit einer abnehmenden Wirtschaftsleistung gerechnet. Ein abnehmendes Verbrauchervertrauen, sinkende Ersparnisse sowie Unternehmen, die sich mit nachlassender Preisdurchsetzungsmacht konfrontiert sehen und weniger Investitionen planen, bestätigen diese Einschätzung. Der Hauptgrund für die schwächeren Wachstumsprognosen bleibt die restriktive Geldpolitik der Notenbanken. Wie in der Grafik ersichtlich, sind die sogenannten „Financial Conditions“ zuletzt wieder etwas lockerer geworden. Der Index berücksichtigt neben dem Zinsniveau auch die Finanzmärkte (Rentenund Aktienmarkt) sowie Wechselkursbewegungen. Da strengere Finanzierungskonditionen über eine abnehmende Kreditnachfrage, die Konsum und Investitionen hemmt, jedoch oft erst zeitversetzt in der Realwirtschaft ankommen, dürfte der Höhepunkt der Belastung durch restriktive geldpolitische Maßnahmen aber erst im Jahr 2024 eintreten. Aus diesem Grund hat sich für die Eurozone und die USA das Rezessionsrisiko stärker auf das nächste Jahr verschoben. Ein stark ausgelasteter Arbeitsmarkt wird nach BTV Einschätzung allerdings Konsum und Investitionen stützen und damit eine tiefe Rezession verhindern.

Da der Arbeitsmarkt durch strukturelle Faktoren wie das Horten von Arbeitskräften durch Unternehmen, demografische Veränderungen sowie Präferenzen, weniger Stunden zu arbeiten, gestützt wird, bleibt dieser jedoch trotz Wachstumsabschwächung unüblich robust. Dies ist auch der Hauptgrund, warum wir im BTV Basisszenario ab dem 2. Halbjahr eine beginnende Konjunkturerholung erwarten. Steigende Realeinkommen, aufgrund der Durchsetzung höherer Löhne in Kombination mit einer abnehmenden Inflation, sollten hierfür der Auslöser sein.

Weitere Einengung der Financial Conditions erwartet

Quelle: Bloomberg; Stand 21.11.2023.

USA haben die Nase vorn

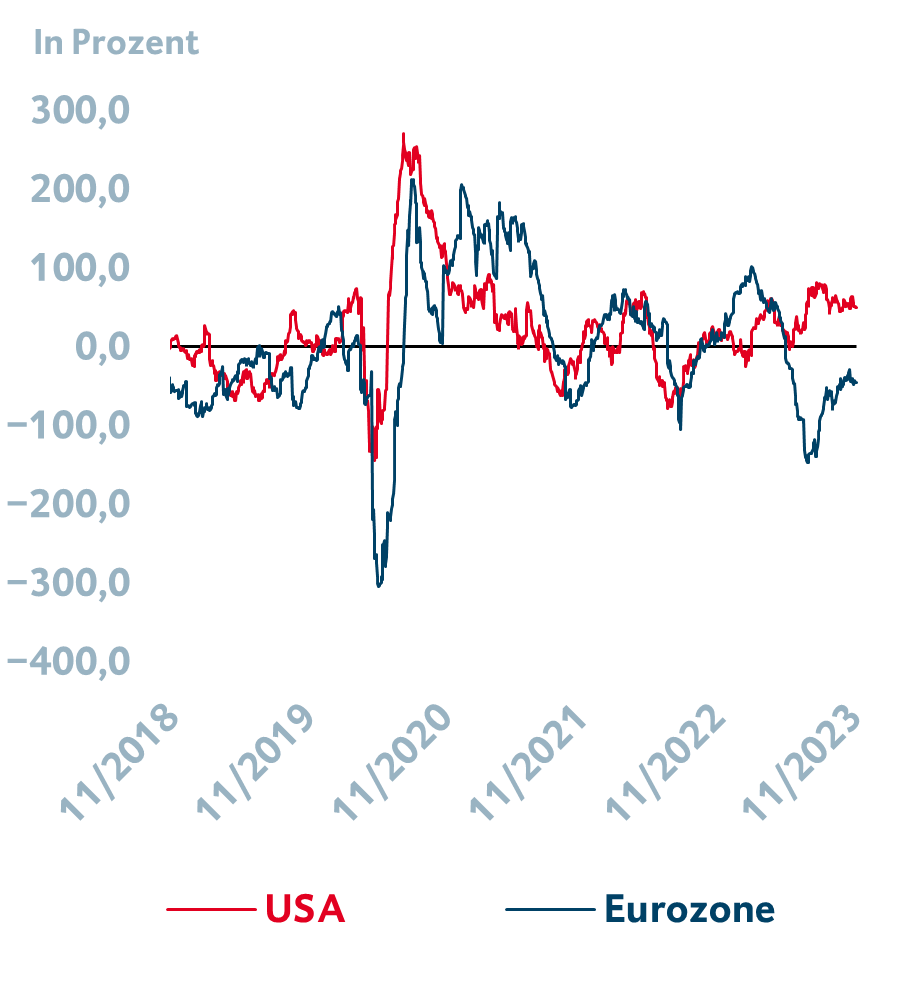

Vergleicht man die USA mit der Währungsunion, so wird schnell klar, dass sich die US-Wirtschaft in den vergangenen Monaten deutlich robuster gezeigt hat. Nicht nur die „harten“ Konjunkturindikatoren wie Einzelhandelsumsätze und Industrieproduktion fallen besser aus und konnten auch die Analystenerwartungen übertreffen, sondern auch die Stimmungsindikatoren zeichnen für die nächsten Monate ein optimistischeres Bild (siehe Grafik). In der Eurozone belastet aktuell vor allem die Industrieschwäche, was die Industrienationen Deutschland und Italien am stärksten trifft. Höhere Energiepreise schmälern die Wettbewerbsfähigkeit des europäischen Industriesektors, da Europa im Vergleich zu russischem Erdgas teureres Flüssiggas (LNG) importieren muss, während die USA kaum auf Energieimporte angewiesen sind.

Dieser Wettbewerbsnachteil wird bestehen bleiben, bis stärker auf alternative Energieträger wie Solar- oder Windenergie umgestellt wird – ein zeitintensiver Prozess. Neben einer robusteren Konjunkturentwicklung und dem Wettbewerbsvorteil in der Industrie profitieren die USA zudem von einer expansiveren Fiskalpolitik, die auch Unternehmen stärker stützt, als dies in der Eurozone der Fall ist. Hier ist allerdings Vorsicht geboten, denn eine zu expansive Fiskalpolitik könnte die Bemühungen der Notenbanken konterkarieren und wieder zu einer steigenden Inflation führen. Aktuell befindet sich die Inflation in der Eurozone mit 4,3 % zwar noch auf einem höheren Niveau als jene in den USA mit 3,7 %, dies könnte sich allerdings ändern, wenn sich die Wirtschaftsleistung in der Eurozone stärker abschwächt als in den USA. Das würde für die Eurozone nämlich eine schneller als in den USA sinkende Inflation bedeuten, weitere Zinsschritte durch die EZB obsolet machen und sogar für frühere Zinssenkungen als in den USA sprechen. In den vergangenen Monaten ist dieses Szenario durchaus wahrscheinlicher geworden.

CESI* zeigt: US-Konjunkturdaten übertreffen Erwartungen

Quelle: Bloomberg; Stand 03.11.2023.* Citi Economic Surprise Index. Dieser Index wurde von der Citigroup erstellt und misst die Abweichung zwischen tatsächlichen Wirtschaftsdaten und den Erwartungen von Analysten im Vorfeld.

Aktien: Positiver Ausblick trotz hohem Zinsniveau

Zinsanstiege sowie die Aussicht, dass sich die Zinsen länger auf den hohen Niveaus halten werden, haben die Aktienmärkte im 3. Quartal belastet. Zusätzlicher Druck entstand durch die Verunsicherung rund um die Entwicklungen im Nahen Osten. Der Blick ins Jahr 2024 ist dennoch ein optimistischer.

Der Blick zurück

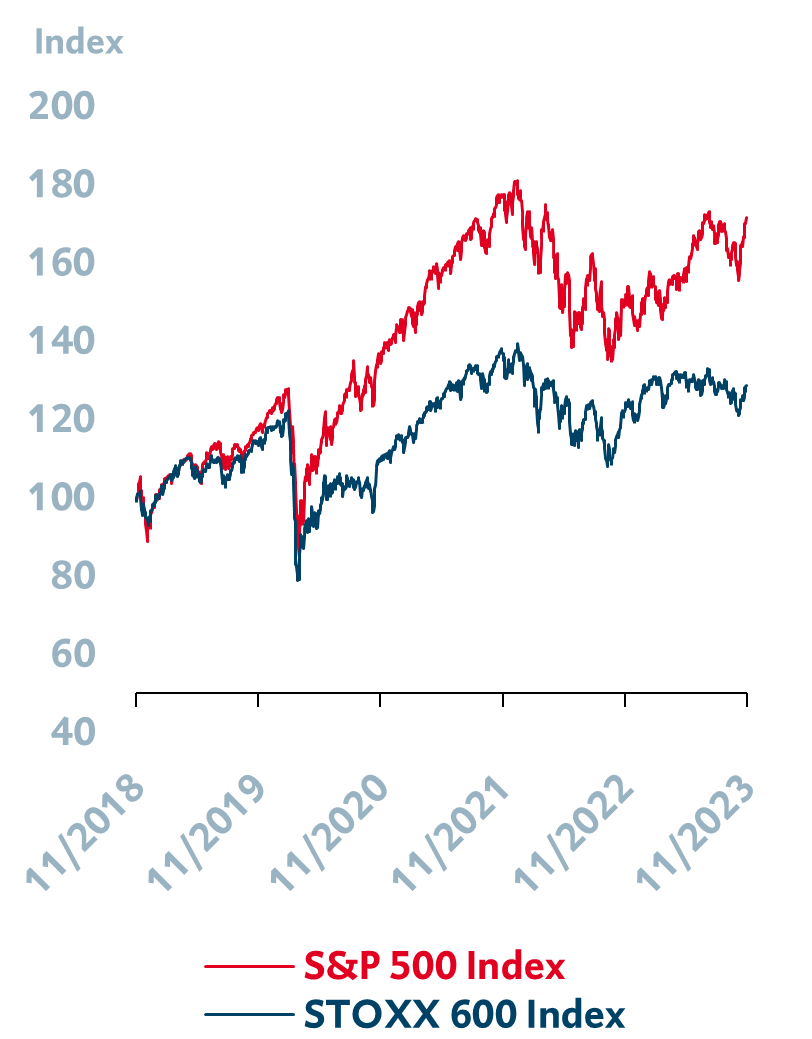

Das Jahr 2023 war durchwachsen für Aktien und geprägt von der Geldpolitik der großen Notenbanken Fed und EZB. Angesichts der drastischen Zinserhöhungen von 100 (Fed) bzw. 200 Basispunkten (EZB) allein in diesem Jahr haben sich Aktien aber sehr robust gehalten. Der amerikanische Aktienmarkt wurde dabei vor allem im 1. Halbjahr angetrieben von der Euphorie hinsichtlich des Potenzials von künstlicher Intelligenz, das den Aktienkursen einiger Unternehmen zu wahren Höhenflügen verholfen hat und den S&P-500-Aktienindex um über 18 % ansteigen ließ. Der europäische Markt (STOXX 600) hinkt dagegen mit +7 % seit Jahresbeginn etwas hinterher, wobei sich der Hauptbelastungsfaktor Zinsen nicht nur auf dem europäischen, sondern auch auf dem amerikanischen Markt bemerkbar gemacht und das Kurspotenzial begrenzt hat. Geopolitik und das Mantra „higher for longer” haben vor allem im 3. Quartal auf die Aktienmärkte durchgeschlagen und es gelang kaum einem etablierten globalen Index, eine positive Performance zu erzielen. Im November wurden hingegen alle belastenden Faktoren plötzlich ausgeblendet und die Aktienmärkte kannten nur einen Weg: nach oben.

Der Blick nach vorn

Das Wirtschaftswachstum dürfte in den kommenden Monaten weiter abnehmen und eine leichte Rezession in den USA und der Eurozone ist möglich. Das höhere Zinsniveau wird immer stärker in der Realwirtschaft ankommen, verschiedene Faktoren werden eine schwere Rezession aber verhindern (Details siehe Kapitel Konjunktur). Daher gehen Analyst*innen für 2024 bereits wieder von steigenden Unternehmensgewinnen in Europa und den USA aus. Positive Analystenrevisionen waren in der Vergangenheit üblicherweise ein positives Signal für den Aktienmarkt, da Änderungen in den Erwartungen im Allgemeinen sofort eingepreist werden. Der BTV Aktienausblick für die kommenden Monate bleibt daher leicht positiv. Im BTV Asset Management setzen wir auch in Zeiten von Inflationsrisiken und einem höheren Zinsniveau auf Qualitätsaktien von Unternehmen mit stabilen Cashflows, beständigen Margen sowie einer geringen Verschuldung. Qualität ist im aktuellen Umfeld damit der wichtigste Faktor, den es zu berücksichtigen gilt und der auch einen gewissen Inflationsschutz bietet. Als essenziell beurteilen wir aktuell außerdem ein gut diversifiziertes Aktienportfolio, das nicht nur sektoral, sondern auch regional breit aufgestellt ist.

„Higher for longer“ belastet auch die Aktienmärkte

Quelle: Bloomberg; Stand 21.11.2023.Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.

Anleihen: Die Rückkehr der „Bond Vigilantes“?

2023 war definitiv nicht das Jahr der Anleihen, nachdem steigende Renditen erneut zu Kursverlusten geführt haben. Gleichzeitig wurde es wieder teurer für Staaten, sich zu verschulden. Wurde die Tragfähigkeit dieser Schulden in der Vergangenheit infrage gestellt, traten die sogenannten „Bond Vigilantes“ auf den Plan. Wird es nun wieder dazu kommen?

Kein Jahr der Anleihen

Noch zu Beginn des Jahres wurde 2023 vielfach als das Jahr der Anleihen prognostiziert. Die Rendite der zehnjährigen US-Staatsanleihe stand damals bei 3,9 %, baldige Zinssenkungen standen im Raum. Die Hoffnung war groß, war doch das Jahr 2022 das schlechteste der Geschichte gewesen, zumindest für Anleihen im Investment-Grade-Bereich. Diese haben im Vergleich zu riskanteren Segmenten oft eine höhere Duration und leiden bei Zinsanstiegen dementsprechend stärker. Gekommen ist es aber anders. Die Rendite stieg im Laufe des Jahres weiter und erreichte im Oktober mit 5 % den höchsten Stand seit 16 Jahren. Weitere Verluste am Anleihemarkt waren die Folge.

Zinslast für Staaten ist deutlich angestiegen

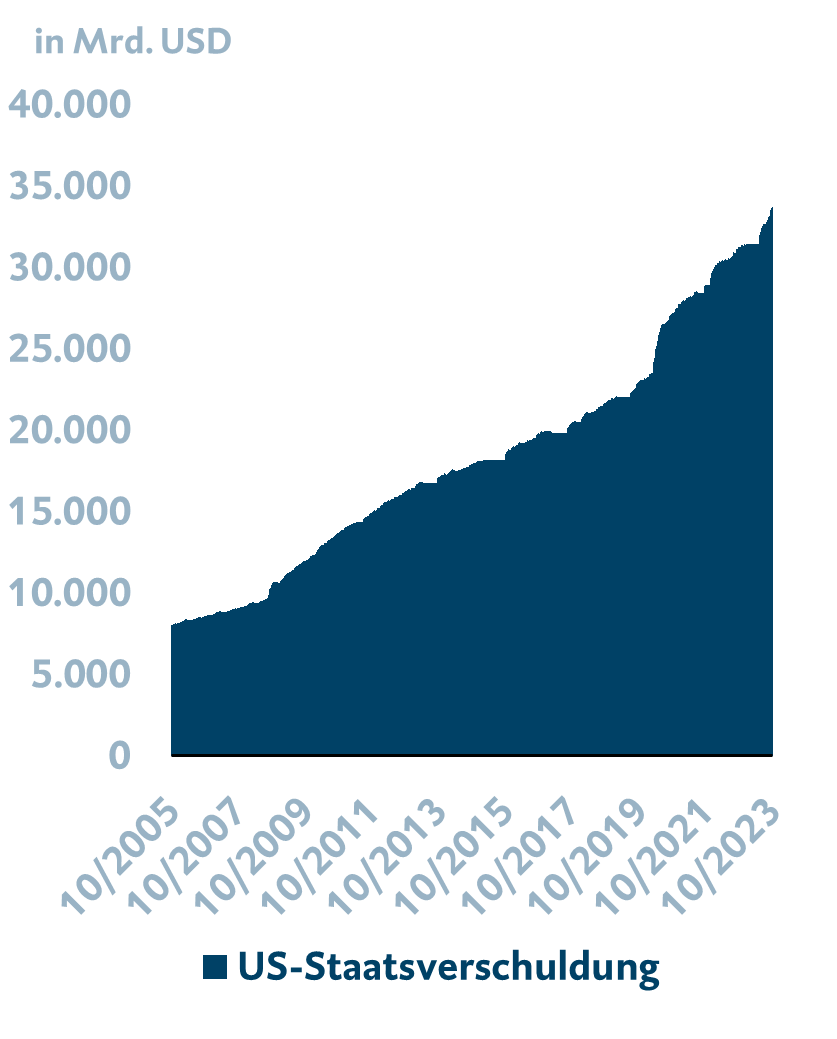

Die hohe US-Staatsverschuldung verschärft die Problematik weiter. Fiskalpakete in Zusammenhang mit der Coronavirus-Pandemie sowie eine hohe Zinslast haben die Verschuldung auf über 33 Bio. US-Dollar ansteigen lassen (siehe Grafik). Im Niedrigzinsumfeld der letzten Jahre war eine hohe Verschuldung kein großes Problem, da die Zinslast bzw. die Rendite der US-Staatsanleihen sehr niedrig war – was sich nun aber deutlich geändert hat. Die USA finanzieren sich über die vierteljährliche Ausgabe von Staatsanleihen, deren Ausgabevolumen allein im November 2023 112 Mrd.US-Dollar betrug, um 9 Mrd. mehr als in der August-Auktion. Und die Zinslast, die die Regierung für die Finanzierung durch diese Anleihen tragen muss, ist heute viel höher als in den vergangenen zehn Jahren.

US-Staatsverschuldung auf Rekordhoch

Quelle: Bloomberg; Stand 03.11.2023.„Bond Vigilantes“?

Eine hohe Verschuldung, selbst in einem Umfeld hoher Zinsen, ist aber per se nicht das Problem, solange der Markt denkt, dass diese Schulden bedient werden können. Im Zusammenhang damit, was am Anleihemarkt passieren kann, wenn Marktteilnehmer dieses Vertrauen verlieren, wurde erstmals in den 1980er-Jahren der Begriff „Bond Vigilantes“ geprägt, was sich ungefähr mit „Anleihewächter“ übersetzen lässt. Der Begriff bezeichnet dabei eine Gruppe von Anlegern, meist Banken, Hedgefonds oder Versicherungen, die in den Markt eingreifen und Regierungen disziplinieren wollen. Ihr Ziel ist es, die Anleihekurse nach unten und die Renditen nach oben zu treiben, um die Finanzierungskosten für Staaten teurer zu machen. Sie zwingen Regierungen also, ihr Defizit in den Griff zu bekommen. Doch wie kann das funktionieren? Zwei Beispiele aus der Vergangenheit:

- Schweden hatte Anfang der 1990er ein Budgetdefizit von 13 % bei gleichzeitig sehr geringem Wirtschaftswachstum. Der Direktor der Skandia Group – ein schwedischer Finanzdienstleister – rief dazu auf, keine Staatsanleihen mehr zu kaufen, bis die Regierung ihre Fiskalpolitik geändert hätte. Nach einem Anstieg der Staatsanleiherendite von 7 % auf 11 % innerhalb eines Jahres schränkte die Regierung ihre Ausgaben deutlich ein.

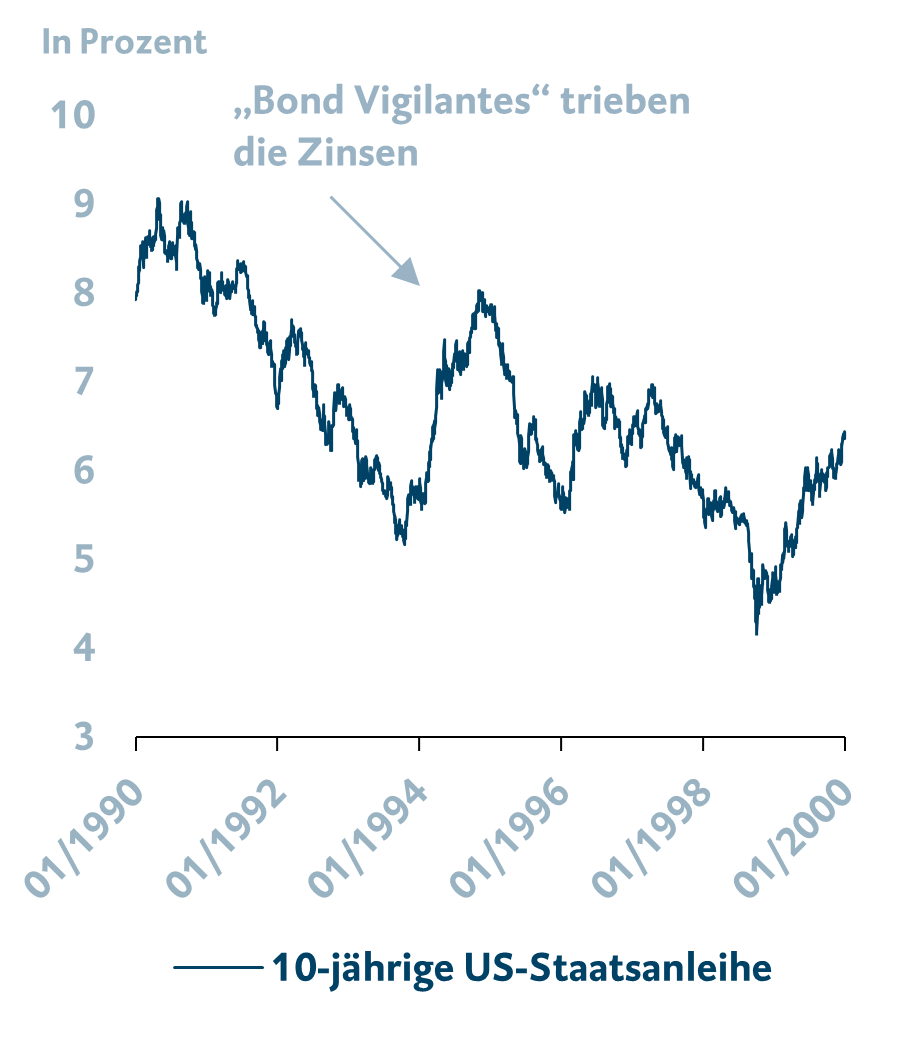

- Während Bill Clintons erster Amtszeit als US-Präsident von 1993 bis 1997 plante er expansive Maßnahmen wie Steuersenkungen. Die „Bond Vigilantes“ befürchteten eine unkontrollierte Verschuldung des Landes und haben im großen Stil gegen US-Staatsanleihen spekuliert. Große Hedgefonds verkauften regelmäßig US-Staatsanleihen, was ein Signal für andere Anleger und Marktakteure war. Infolgedessen stiegen die Zinsen für Staatsanleihen, bis die Clinton-Regierung das Haushaltsdefizit wieder reduzierte (siehe Grafik). Zitat Clinton: „You mean to tell me that the success of the economic program and my re-election hinges on the Federal Reserve and a bunch of f*ing bond traders?“

Rendite der zehnjährigen US-Staatsanleihe 1990−2000

Quelle: Bloomberg; Stand 03.11.2023.* Wertentwicklungen der Vergangenheit bieten keine Gewähr für künftige Ereignisse oder Wertentwicklungen. Wenn Finanzinstrumente in fremder Währung notieren, kann infolge von Währungsschwankungen die Rendite steigen oder fallen.

US-Staatsverschuldung wird weiter steigen

Indizien, dass die „Bond Vigilantes“ auch angesichts der zuletzt stark gestiegenen US-Verschuldung wieder aktiv werden, gibt es bisher aber keine. Ein Indikator dafür könnte sein, dass das „Term Premium“, also die zusätzliche Rendite langfristiger Investments im Vergleich zu kurzfristigen, stark ansteigen würde. Je höher es wird, umso höher schätzen Investoren das Risiko eines langfristigen Investments in US-Staatsanleihen ein – d. h., sie sehen ein reelles Risiko eines Zahlungsausfalls. Dies ist bisher aber nicht der Fall. Fakt ist aber, dass für die kommenden Jahre im Rahmen von US-Präsident Bidens „Inflation Reduction Act“ die Verschuldung noch einmal deutlich zunehmen wird. Und angesichts der anstehenden Präsidentschaftswahl wird von diesem Ausgabenplan wohl auch nicht abgerückt werden – selbst wenn die Vigilantes einzugreifen versuchen.

2024: Das Jahr der Anleihen

Doch wie sieht es ganz allgemein mit dem Jahr der Anleihen aus? 2023 wird es sich wohl nicht mehr ausgehen. Inflation und Zinsen dürften 2024 aber weiter sinken, und da der Zinsanhebungszyklus abgeschlossen ist, hat sich auch das Zinsrisiko deutlich verringert. Nach einer Vielzahl von Zinsanstiegen verspricht die Anlageklasse Anleihen wieder mehr Potenzial in Form von höheren Renditen. Eine etwas höhere Duration kann im aktuellen Umfeld genutzt werden, um die Absicherungskomponente von Anleihen stärker auszuspielen und sich das höhere Zinsniveau über die kommenden Jahre zu sichern. Bei riskanteren Segmenten gilt es, das Emittentenrisiko im Auge behalten, da das Ausfallrisiko noch steigen kann. In der BTV setzen wir demnach auf Staats- und Unternehmensanleihen sehr guter Bonität mit einer leicht höheren Duration, um sich das gestiegene Zinsniveau längerfristig zu sichern.

-

Die in diesem Beitrag verwendeten Fach- und Finanzbegriffe werden unter btv.at/glossar ausführlich erklärt.

Die Beiträge in dieser Publikation dienen lediglich der Information. Die BTV prüft ihr Informationsangebot sorgfältig. Dennoch bitten wir um Verständnis, dass wir diese Informationen ohne Gewähr für die Richtigkeit, Vollständigkeit und Aktualität zur Verfügung stellen. Verleger und Verfasser behalten sich einen Irrtum, insbesondere in Bezug auf Kurse und andere Zahlenangaben, ausdrücklich vor. Durch neue Entwicklungen oder kurzfristige Änderungen können diese Informationen daher bereits überholt sein. Bei Prognosen und Schätzungen über die zukünftige Entwicklung handelt es sich lediglich um unverbindliche Werte. Von diesen kann nicht auf die tatsächliche künftige Wertentwicklung geschlossen werden, weil zukünftige Entwicklungen des Kapitalmarktes nicht im Voraus zu bestimmen sind. Bei diesen Informationen handelt es sich um keine individuelle Anlageempfehlung, kein Angebot zur Zeichnung bzw. zum Kauf oder Verkauf von Finanzinstrumenten. Bitte beachte Sie, dass ein Investment mit Risiken verbunden ist. Stand: November 2023

Zum Newsletter anmelden

Möchten Sie laufend Insights zu den aktuellen Entwicklungen auf den Kapitalmärkten erhalten? Melden Sie sich gleich für den BTV Anlagekompass an.

- Experteneinschätzung & Anlagemeinung

- Kapitalmärkte im Blick

- Regelmäßige Insights in die verschiedenen Assetklassen

Ihre aktuellen Cookie Präferenzen erlauben es nicht, reCAPTCHA zu laden, welches, als funktionelles Cookie, für dieses Formular erforderlich ist. Bitte lassen Sie, um das Formular anzuzeigen, die funktionellen Cookies zu.